Globalne przychody firm odlewniczych wzrosły do 41,7 mld USD w drugim kwartale 2025 r., a TSMC zdobyło rekordowy 70-procentowy udział w rynku

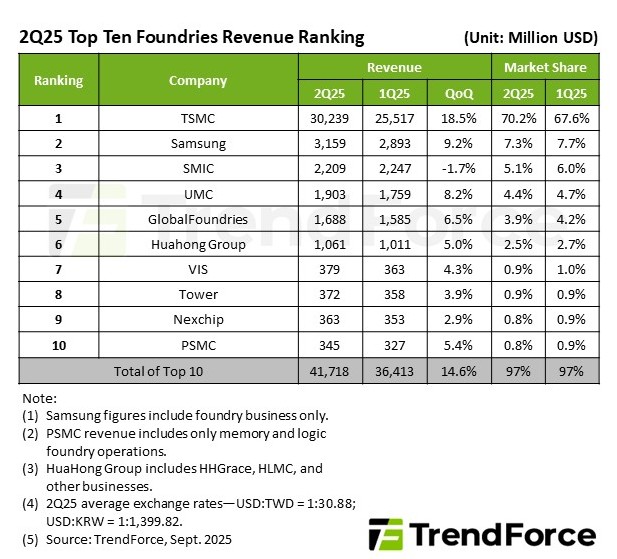

Globalne przychody odlewni osiągnęły rekordowy poziom 41,7 mld USD w drugim kwartale 2025 roku, co oznacza wzrost o 14,6 procent w ujęciu kwartalnym, według TrendForce. TSMC przewodziło stawce z rekordowymi przychodami w wysokości 30,24 mld USD i 70,2-procentowym udziałem; najwyższy w historii. Samsung uplasował się na 2. miejscu z 3,16 mld USD i 7,3-procentowym udziałem w rynku, a trzecie miejsce przypadło chińskiemu SMIC z 2,21 mld USD i 5,1-procentowym udziałem w rynku.

Popyt został pobudzony przez chiński program subsydiów konsumenckich i wczesne gromadzenie zapasów przed premierami smartfonów, notebooków / komputerów PC i serwerów w drugiej połowie roku. TrendForce spodziewa się, że sezonowe cykle produktowe utrzymają wzrost zamówień w III kwartale: zaawansowane węzły powinny skorzystać na flagowych chipach, podczas gdy dojrzałe węzły będą realizować zamówienia na peryferyjne układy scalone, przy czym wzrost będzie umiarkowany w porównaniu z gwałtownym wzrostem w II kwartale.

Przewaga TSMC opiera się na zaawansowanych węzłach i skali pakowania. Mniej więcej trzy czwarte jej przychodów pochodzi obecnie z 7 nm i poniżej, a około jedna czwarta z 3 nm, napędzanych przez procesory graficzne Blackwell firmy Nvidia, procesory Zen 5 firmy AMD i komputery Mac z serii M Apple. Wysokowydajne układy scalone i produkcja urządzeń mobilnych, wraz z możliwościami zaawansowanego pakowania, utrzymywały dostawy i średnie ceny sprzedaży na wyższym poziomie.

Przychody Samsung Foundry wzrosły o 9,2% w ujęciu kwartalnym do 3,16 mld USD, co nadal jest drugim wynikiem. Z drugiej strony, SMIC spadł o 1,7 procent, co było spowodowane problemami z produkcją zaawansowanych węzłów, ponieważ opóźnienia w dostawach wpłynęły na średnie ceny sprzedaży. Przychody UMC wzrosły o 8,2% do 1,9 mld USD (4,4% udziału), a GlobalFoundries wzrosły o 6,5% do 1,69 mld USD (3,9% udziału). Przychody Intel Foundry pozostają znacznie mniejsze pomimo dużych inwestycji.

Odlewnie Tier-2 również odnotowały wzrost dzięki zamówieniom na układy peryferyjne: HuaHong Group osiągnęła ~1,06 mld USD (2,5%), Vanguard 379 mln USD, Tower 372 mln USD, Nexchip 363 mln USD, a PSMC 345 mln USD. Oczekuje się, że podaż poprawi się w tym roku, ale koszty pozostaną na wysokim poziomie. Oczekuje się, że węzeł TSMC 2 nm będzie droższy, a producenci GPU już podnoszą ceny, aby zrównoważyć koszty wafli.

Źródło(a)

TrendForce (w języku angielskim)